.webp)

প্রবাসী কল্যাণ ব্যাংক লোন নিতে কি কি লাগে ও প্রবাসী কল্যাণ ব্যাংক লোন নিয়ম ২০২৩

হ্যালো বন্ধুরা আজকে আমরা জানবো প্রবাসী কল্যাণ ব্যাংক লোন নিতে কি কি লাগে ও প্রবাসী কল্যাণ ব্যাংক লোন নিয়ম ২০২৩। আপনারা অনেকে আছেন যারা প্রবাসী কল্যান ব্যাংক থেকে লোন নিতে চাচ্ছেন কিন্তু জানেন না কিভাবে প্রবাসী কল্যাণ ব্যাংক থেকে Loan নিবেন?

যদি আপনি না জেনে থাকেন যে কিভাবে প্রবাসী কল্যাণ Bank Loan নিতে হয় তাহলে আমরা আজকে আপনাকে জানিয়ে দিব How to get Probashi Kallyan Bank loan বা প্রবাসী কল্যাণ bANK লোন নিতে কি কি লাগে।

প্রবাসী কল্যাণ Bank Loan সাধারণত চার ধরনের হয়ে থাকে।

- অভিবাসন ঋণ / মাইগ্রেশন Loan

- বঙ্গবন্ধু অভিবাসী বৃহৎ পরিবার ঋণ

- পূণর্বাসন ঋণ (রিহাবিলিটেশন লোন)

- বিশেষ পুনর্বাসন ঋণ

আজকে আমরা এই চার ধরনের Loan কিভাবে নিতে তা সব বিস্তারিত জানবো। আপনি এই চারটি লোন কিভাবে পাবেন এবং এই প্রবাসী কল্যাণ ব্যাংক loan নিতে কি কি লাগে সব কিছু ডিটেইলসে জানবো।

অভিবাসন লোন পাওয়ার যোগ্যতা

প্রবাসী কল্যাণ Bank অভিবাসন Loan পাওয়ার জন্য আবেদনকারীর নিচের যোগ্যতাগুলো থাকতে হবে-

- ১৮ বছর বা তার বেশি বয়সের বাংলাদেশের স্থায়ী নাগরিক হতে হবে।

- বিদেশে চাকরীর বৈধ ভিসা থাকতে হবে।

- অনুপস্থিতিতে ঘনিষ্ঠ কারো Bank Loan পরিশোধ করার দায়িত্ব গ্রহণ (গ্যারান্টার) থাকতে হবে।

- Loan গ্রহনের জন্য আর্থিক ভাবে সচ্ছলতা থাকতে হবে।

প্রবাসী কল্যাণ ব্যাংক লোন নিতে কি কি লাগে

প্রবাসী কল্যাণ Bank থেকে অভিবাসন Loan পাওয়ার জন্য প্রয়োজনীয় কাগজ পত্র সমূহঃ

- ০৩ কপি পাসপোর্ট সাইজের সত্যায়িত রঙিন ছবি লাগবে।

- আবেদনকারীর National ID কার্ড, Passport, ইউনিয়ন পরিষদ বা পৌরসভার সার্টিফিকেটের সত্যায়িত ফটোকপি লাগবে।

- জামিনদারের ২ কপি Passport সাইজের ছবি, National ID কার্ড ও ইউনিয়ন পরিষদ/পৌরসভার সার্টিফিকেটের সত্যায়িত ফটোকপি লাগবে।

- জামিনদারদের যে কোন একজনের Bank Account এর চেক এর ৩ টি পাতা। (MICR বা মিকার চেক)

- শিক্ষাগত যোগ্যতার সত্যায়িত ফটোকপি।

- শারীরিক যোগ্যতার সার্টিফিকেট বা Medical Chertificate এর সত্যায়িত ফটোকপি।

- BMIT কতৃক ইস্যুকৃত ইমিগ্রেশন Clearance কার্ডের উভয় পাশের সত্যায়তি ফটোকপি।

- কাজের অভিজ্ঞতার Chertificate এর সত্যায়িত ফটোকপি।

- যেখান থেকে বিমান Ticket ক্রয় করবেন সে Agency দ্বারা তারিখ সহ সত্যায়িত কপি।

- Loan ফেরতের হলফ নামা (ষ্ট্যাম্পে লিখিত)।

- বিমান Ticket ফটোকপি (প্রয়োজন হলে)

অভিবাসন ঋণ | প্রবাসী কল্যাণ Bank লোন নিতে কি কি লাগে ও প্রবাসী কল্যাণ ব্যাংক লোন নিয়ম ২০২৩

বাংলাদেশী কোন নাগরিক চাকুরীর উদ্দেশ্যে অন্য কোন দেশে গমন করিলে অর্থাৎ ওয়েজ আর্নারের জন্য কোন ব্যাক্তি বিদেশ গমন করিলে সে ক্ষেত্রে ব্যাংক ঐ ব্যাক্তির ঋণের আবেদনের প্রেক্ষিতে সহজ শর্তে জামানতে বা জামানত ব্যাতিরেকে ঋণ প্রদান করবে যা অভিবাসন ঋণ হিসাবে আখ্যায়িত হইবে।

(পরিচালনা পর্ষদের ২৯.১২.২০২০ তারিখে অনুষ্ঠিত ৭৬ তম সভায় “বিদ্যমান সকল ঋণ (কর্মচারী ঋণ ব্যতীত) ৩.০০ (তিন) লক্ষ টাকা পর্যন্ত জামানত বিহীন অনুমােদিত, পরিপত্র নং-০১/২০২১ তারিখঃ ০৩.০১.২০২১)।

(১) ব্যাংক ঋণ পাওয়ার যােগ্যতাঃ

(ক) বাংলাদেশী নাগরিক হতে হবে;

(খ) শাখার অধিইক্ষেত্রের স্থায়ী বাসিন্দা হতে হবে। স্থায়ী বাসিন্দা না হলে অধিক্ষেত্রের একজন বাসিন্দাকে ঋণের গ্যারান্টার করতে হবে। প্রাথমিক অবস্থায় সারা দেশব্যাপি শাখা সম্প্রসারণ না হওয়া পর্যন্ত বাংলাদেশের যে কোন অঞ্চলের ঋণ আবেদনকারীর অনুকুলে ঋণ মঞ্জুর করা যাবে।

(গ) বয়স সাধারনত: ১৮ বৎসর বা তদুর্ধ হতে হবে।

(ঘ) অন্য কোন ব্যাংক। আর্থিক প্রতিষ্ঠান এনজিও অথবা বেসরকারী প্রতিষ্ঠান হতে ঋণ খেলাপি যোগ্য বিবেচিত হবে ।

(২) ঋণের আবেদন ফরম ও ফিসঃ

ব্যাংক কর্তৃক নির্ধারিত ফরমে আবেদন করতে হবে। আবেদনকারীকে বিনামূল্যে আবেদন ফরম বিতরণ করতে হবে (পরিচালনা পর্ষদের ২৯.০৬.২০২১ তারিখে অনুষ্ঠিত ৮১ তম সভায় অনুমােদন, পরিপত্র নং-১৯/২০২১ তারিখঃ ১৩.০৭.২০২১)।

প্রসেসিং ফি এবং সার্ভিস চার্জঃ ঋণ গ্রহীতাকে ঋণ গ্রহণের সময় ০.৫০% প্রসেসিং ফি প্রদান করতে হবে। ঋণ বিতরণের পূর্বে ঋণ গ্রহীতার নিকট হতে প্রসেসিং ফি নগদ আদায় করতে হবে।

সার্ভিস চার্জ বাবদ কোন ফি আরােপ/আদায় করা যাবে না (পরিচালনা পর্ষদের ২৯.০৬.২০২১ তারিখে অনুষ্ঠিত ৮১ তম সভায় অনুমােদন, পরিপত্র নং-১৯/২০২১ তারিখঃ ১৩.০৭.২০২১)।

ডকুমেন্টেশন ফিঃ সকল ঋণের (কর্মচারী ঋণ ব্যতীত) ক্ষেত্রে ঋণ গ্রহীতাকে ঋণ গ্রহণের সময় ০.৫০% ডকুমেন্টেশন ফি (সর্বোচ্চ ১৫ হাজার টাকা) প্রদান করতে হবে এবং ঋণ বিতরণের পূর্বে ঋণ গ্রহীতার নিকট হতে ডকুমেন্টেশন ফি নগদ আদায় করতে হবে।

(পরিচালনা পর্ষদের ২৯.০৬.২০২১ তারিখে অনুষ্ঠিত ৮১ তম সভায় অনুমােদন, পরিপত্র নং-১৯/২০২১ তারিখঃ ১৩.০৭.২০২১)।

(৩) ঋনের গ্যারান্টারের যােগ্যতাঃ

ঋণ পরিশােধে সক্ষম ঋণ আবেদনকারীর পিতা/মাতা/ভাই/বােন/ স্বামী/স্ত্রী গ্যারান্টার হতে পারবেন। উল্লেখিত ব্যাক্তি ব্যাতিত ঋণ পরিশােধে সক্ষম এমন ব্যাক্তি যিনি চাকুরী/ব্যবসা বানিজ্য করেন তিনিও গ্যারান্টার হতে পারবেন।

চাকুরী/ব্যবসা বানিজ্যে নিয়ােজিত একজন গ্যারান্টার ২/৩ জন ঋণ আবেদনকারীর গ্যারান্টার হতে পারবেন। জামিনদার ০২(দুই) এর অধিক অর্থাৎ ৩ জন করা যেতে পারে এবং সাক্ষী নিঃষ্প্রয়োজন (পরিচালনা পর্ষদের ১৯.১০.২০১৬ তারিখে অনুষ্ঠিত ৩৬ তম সভায় অনুমােদিত, সুত্ৰ নং-৪৯.০০৩.০৯৯৯.০৪.০২৬.৩৮.২০১৭-৯৫৪১ তারিখঃ ১২.০৩.২০১৭)।

(৪) আবেদনকারীর/গ্যারান্টারের স্থায়ী ঠিকানাঃ

নিজ নামে অথবা পিতা/মাতা/স্বামী/স্ত্রীর নামে যে এলাকায় বাড়ী থাকবে অথবা জাতীয় পরিচয়পত্র কার্ডে উল্লেখিত স্থায়ী ঠিকানা আবেদনকারীর/ গ্যারান্টারের স্থায়ী ঠিকানা হিসাবে বিবেচিত হবে।

(৫) শীখীর অধিক্ষেত্রের বাহিরের আবেদনকারীকে ঋণ প্রদান;

ক) প্রারম্ভিক অবস্থায়, অধিক্ষেত্র সুনির্দিষ্ট না থাকলেও যখন অধিক্ষেত্র নির্ধারন হবে সে সময় শাখার অধিক্ষেত্রের বাহিরে ঋণ প্রদান করা হলে ঋণ আবেদনকারীর স্থায়ী বাসিন্দার প্রমাণ সরুপ জাতীয় পরিচয়পত্র কার্ড, ইউপি চেয়ারম্যানকমিশনার প্রদত্ত সাটিফিকেট গ্রহন করতে হবে। স্থায়ী বাসিন্দা কিনা তা যাচাই করতে হবে।

(৬) মুনাফার হারঃ

পরিচালনা বাের্ড কর্তৃক সময়ে সময়ে নির্ধারিত হবে। বর্তমানে মুনাফার হার হবে ৯% ফ্ল্যাট রেট (পরিচালনা পর্ষদের ৩০.০৬.২০১৯ তারিখে অনুষ্ঠিত ৫৮ তম সভায় অনুমােদিত, পরিপত্র নং-১১/২০১৯ তারিখঃ ০১.০৭.২০১৯) কোন ঋণ গ্রহীতার ফন মেয়াদোত্তীর্ণ হলে সেক্ষেত্রে ঋণের উপর অতিরিক্ত ২% (পরিচালনা পর্ষদের ২৮.০৪.২০২০ তারিখে অনুষ্ঠিত ৬৬ তম সভায় অনুমােদিত, পরিপত্র নং-০৮/২০২০ তারিখঃ ৩১.০৫.২০২০) হারে মুনাফা চার্জ হবে।

(৭) ঋণ সীমাঃ

অভিবাসন ঋণসীমা সর্বোচ্চ ৩.০০ (তিন) লক্ষ টাকা এবং বিমান টিকিট (রি-এন্টি ভিসা) সহ অন্যান্য আনুষঙ্গিক ব্যয় বাবদ সর্বোচ্চ ২.০০(দুই) লক্ষ টাকা (পরিচালনা পর্ষদের ২৯.১০.২০১৮ তারিখে অনুষ্ঠিত ৫১তম সভায় অনুমােদিত, পরিপত্র নং-১৭/২০১৮ তারিখঃ ১৫.১১.২০১৮ এবং পরিচালনা পর্ষদের ২৯.১২.২০২০ তারিখে অনুষ্ঠিত ৭৬ তম সভায় “বিদ্যমান সকল ঋণ (কর্মচারী ঋণ ব্যতীত) ৩.০০ (তিন) লক্ষ টাকা পর্যন্ত জামানত বিহীন অনুমােদিত, পরিপত্র নং০১/২০২১ তারিখঃ ০৩.০১.২০২১)।

বাংলাদেশ সরকার কর্তৃক দেশভেদে নির্ধারিত অভিবাসন ব্যয়। কোন ঋণ আবেদনকারীর চাকুরীর বেতন সন্তোষজনক পর্যায় থেকে বেশী হলে সেক্ষেত্রে ২ মাসের বেতনের সমপরিমান টাকা নির্ধারিত অভিবাসন ব্যয় থেকে বেশী ঋণ অনুমােদনের সুযােগ থাকবে।

(৮) ঋণ ও ইকুইটি অনুপাতঃ

ঋণ গ্রহীতা ঋন গ্রহনের সময় নিজ উৎস হতে যে পরিমান বিনিয়ােগ করবে তাই ঋণ গ্রহীতার ইকুইটি। সাধারন ক্ষেত্রে, ঋণঃ ইকুইটি অনুপাত হল ৭০ঃ৩০ | অভিবাসন ঋণের ক্ষেত্রে ঋণগ্রহীতার ইকুইটি বাধ্যতামুলক নয়।

(৯) ঋণের মেয়াদকাল ও পরিশােধসূচীঃ

ঋণের মেয়াদকাল হবে ঋণ আবেদনকারী গমনেচ্ছুক দেশের ভিসায় উল্লেখিত চাকুরীর মেয়াদি বিবেচনা করে ০১ (এক) বৎসর হতে সৰ্ব্বোচ্চ ০৩ (তিন) বৎসর এবং পরিশোধসূচী হবে ২ (দুই) মাস গ্রেস পিরিয়ড বাদ দিয়ে সমমাসিক কিস্তিতে আসল ও মুনাফাসহ কিস্তির পরিমান যা মঞ্জুরীপত্রে উল্লেখ থাকবে।

বিমান টিকিট ক্রয়ের জন্য অভিবাসন ঋণের মেয়াদ নির্বিশেষে সর্বোচ্চ ০২ (দুই) বছর।(পরিচালনা পর্ষদের ১৯.১০.২০১৬ তারিখে অনুষ্ঠিত ৩৬ তম সভায় অনুমােদিত, সুত্র নং-৪৯.০০৩.০৯৯৯.০৪.০২৬.৩৮.২০১৭-৯৫৪1 তারিখঃ ১২.০৩.২০১৭)।

(১০) ঋণ আবেদন নিষ্পত্তি

ঋনের পরিমান যাই হােকনা কেন দরখাস্ত প্রাপ্তির ১০ দিনের মধ্যে ঋণ আবেদন নিষ্পত্তি করতে হবে। ঋন আবেদন গ্রহনযােগ্য না হলে ঋণ আবেদনকারীকে দ্রুত জানিয়ে দিতে হবে।

(১১) সঞ্চয়ী হিসাবঃ

ক্ষুদ্র ক্ষুদ্র সঞ্চয় জমা করে ঋণীরা পুঁজি গঠন করবে এবং নিজেরাই স্বাবলম্বী হবে এবং একদিন ব্যাংক ঋণ নেয়ার প্রয়ােজন পড়বেনা - এছাড়া ঋণের কিস্তি খেলাপ হলে সঞ্চয়ের অর্থ হতে তা সমন্বয় করা যাবে - এ বিবেচনায় ঋণ গ্রহীতাকে বাধ্যতামুলকভাবে সঞ্চয়ী হিসাব খুলতে হবে।

মুলত ব্যাংকিং কার্যক্রম শুরু না হওয়ায় ঋণ বিতরনের সময় ন্যূনতম ৫০০/- (পাঁচশত) টাকা জমা গ্রহন করে হিসাব খুলতে হবে এবং কিস্তি জমার সময় নিয়মিতভাবে ঋণী থেকে ন্যূনতম ১০০/- (একশত) টাকা সঞ্চয় হিসাবে জমা প্রদানের জন্য আদায় করতে হবে।

এছাড়া ব্যাংকিং কার্যক্রম চালু হলে ঋণীগণ এ হিসাবের মাধ্যমে বিদেশ হতে রেমিট্যান্স প্রেরণ করতে পারবেন। এজন্য সঞ্চয়ী হিসাব খোলার সময় প্রয়ােজনীয় কাগজপত্র গ্রহনপূর্বক তা যথাযথভাবে সংরক্ষণ করতে হবে।

(১২) ঋণ মঞ্জুরী/ব্যবসায়িক ক্ষমতাঃ

অভিবাসন ঋণের পরিমান যাই হােক না কেন ঋণ মঞ্জুরী/ব্যবসায়িক ক্ষমতা ব্যবস্থাপনা পরিচালক এর উপর ন্যস্ত থাকবে। ঋনের আবেদন গ্রহনের ৭ (সাত) দিনের মধ্যে শাখা কর্তৃক তদন্ত ও পরিদর্শন (প্রযােজ্য ক্ষেত্রে) সম্পন্ন করতে হবে।

দায়িত্বপ্রাপ্ত কর্মকর্তা কর্তৃক তদন্ত প্রতিবেদন দাখিলের পর ঋণ প্রস্তাব সংশ্লিষ্ট শাখার অপরাপর কর্মকর্তা কর্তৃক স্বাক্ষরিত হয়ে ব্যবস্থাপনা পরিচালক বরাবরে/প্রধান কার্যালয়ে প্রেরণ করবে।

ব্যাংকের পরিচালনা পর্ষদের ২২ তম সভায় অনুমােদিত ঋণ মঞ্জুরীর ক্ষমতা প্রয়ােগের নিয়মাচার। নীতিমালার ১০ নং অনুচ্ছেদ অনুযায়ী ব্যবস্থাপনা পরিচালকের উপর অর্পিত ক্ষমতা ডেলিগেশন/রহিতকরণ এর বিষয়টি নিমরূপঃ(পরিচালনা পর্ষদের ১৮,০৬,২০১৪ তারিখে অনুষ্ঠিত ২২তম সভায় অনুমােদিত, সুত্ৰ নং৪৯.০০৩.০৯৯৯.০২.০৬৯.২০১৩/০১ তারিখঃ ০৭.০৭.২০১৪)।

ক) ব্যবস্থাপনা পরিচালক তার উপর অর্পিত ক্ষমতা প্রয়ােজনবােধে অধীনস্থ কর্মকর্তাদের উপর আংশিক বা সামগ্রিকভাবে অর্পন (Delegation) করতে পারবেন। খ) সকল স্তরের কর্মকর্তাদের উপর অর্পিত ক্ষমতা প্রয়ােজনবােধে ব্যবস্থাপনা পরিচালক সাময়িকভাবে রহিত/স্থগিত করতে পারবেন।

(১৩) হিসাব পদ্ধতিঃ

আলােচ্য ঋণের বিতরন, আদায়, মুনাফা চার্জ, আদায়কৃত মুনাফা আয় খাতে স্থানান্তর ইত্যাদির হিসাব পদ্ধতি বিষয়ে প্রধান কার্যালয়ের হিসাব বিভাগ হতে আলাদা নির্দেশনা জারী করা হবে। তদুপরি মুনাফার হিসাবায়ন পদ্ধতি নিমরূপ

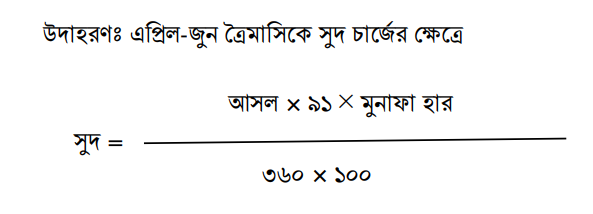

০১। নিম্নরুপভাবে ঋণ হিসাবে মুনাফা আরােপ করতে হবেঃ (ক) ফ্লাট রেটে বার্ষিক ৯% (পরিচালনা পর্ষদের ৩০.০৬.২০১৯ তারিখে অনুষ্ঠিত ৫৮ তম সভায় অনুমােদিত, পরিপত্র নং-১১/২০১৯ তারিখঃ ০১.০৭.২০১৯) হারে মুনাফা আরােপ করতে হবে। এক্ষেত্রে প্রোডাক্টকে ৩৬০ দিয়ে ভাগ করতে হবে।

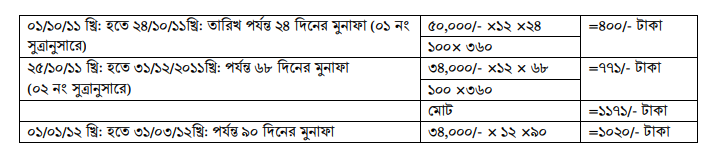

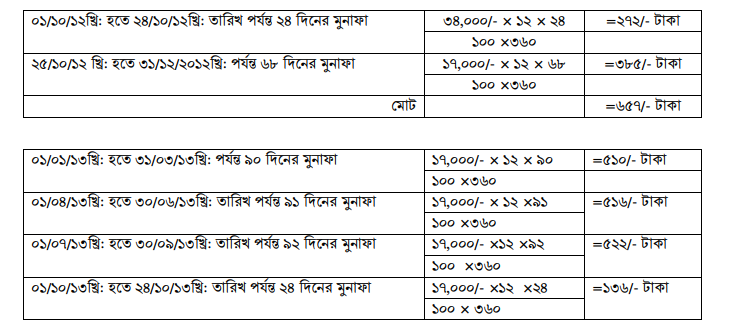

মুনাফা হিসাবায়নের উদাহরন নিম্নরূপ ১৫/১০/২০১০ খ্রি: তারিখে অভিবাসন/ পূণর্বাসন ঋণ খাতে =৫০,০০০/- (পঞ্চাশ হাজার) টাকা ঋণ ০৩ বছর মেয়াদে মঞ্জুর করা হ’ল। ২৫/১০/২০১০খ্রি: তারিখে ঋণের ১ম কিস্তি এবং ০৫/১১/২০১০খ্রি: ২য় কিস্তির টাকা বিতরণ করা হ’ল।

ঋণটির ১ম বছর পূর্তি হবে ২৪/১০/২০১১ খ্রি: তারিখে, ২য় বছর পূর্তি হবে ২৪/১০/২০১২ খ্রি: এবং ৩য় বছর পূর্তি হবে ২৪/১০/২০১৩ খ্রি: তারিখে। ১ম বছর =১৬,০০০/- টাকা, ২য় বছর =১৭,০০০/- টাকা এবং ৩য় বছর =১৭,০০০/টাকা আদায় হলে ১ম বছর শেষে ঋণের স্থিতি দাড়াবে (৫০,০০০-১৬,০০০)=৩৪,০০০/- টাকা এবং ২য় বছর শেষে স্থিতি দাড়াবে (৩৪,০০০- ১৭,০০০)= ১৭,০০০/- টাকা এবং ৩য় বছর শেষে স্থিতি দাড়াবে (১৭,০০০-১৭,০০০/-)=0/টাকা। উক্ত ঋণের উপর ত্রৈমাসিক ভিত্তিতে নিম্নরূপ মুনাফা হিসাবায়ন করতে হবেঃ

ঋণটি ২৪/১০/২০১১ খ্রি: তারিখে বর্ষপূর্তি হবে। সুতরাং বর্ষপূর্তি পর্যন্ত ০১ নং সূত্রানুসারে এবং ২৫/১০/২০১১ খ্রি: তারিখ হতে ২৪/১০/২০১২খ্রি: তারিখ পর্যন্ত ০২ নং সূত্রানুসারে হিসাবায়ন করতে হবেঃ

২৪/১০/২০১২ খ্রি: তারিখে ঋণের ২য় বর্ষ পূর্তি হবে। এ ক্ষেত্রে ২৪/১০/২০১২ খ্রি: তারিখ পর্যন্ত ২৪ দিনের সুদ ২৪/১০/২০১২ খ্রি: তারিখের স্থিতির উপর এবং ২৫/১০/২০১২ খ্রি: হতে ৩১/১২/২০১২ খ্রি: তারিখ পর্যন্ত ৬৮ দিনের সুদ ০৩ নং সূত্রানুসারে ২৪/১০/২০১৩ খ্রি: তারিখের স্থিতির উপর হিসাবায়ন করতে হবেঃ

(খ) খেলাপী ঋণ গ্রহীতার হিসাবে মেয়াদোত্তীর্নের পরবর্তী সময় নির্ধারিত মুনাফার হারের সাথে ২% যােগ করে হিসাব করতে হবে।

০২। মুনাফা আরােপ সম্পর্কিত অন্যান্য নিয়মাবলীঃ

(ক) ত্রৈমাসিক (ডিসেম্বর, মার্চ, জুন, সেপ্টেম্বর প্রান্তিকে) ভিত্তিতে মুনাফা হিসাব করতে হবে। এতদ্ব্যতীত ঋণ পূর্ণ পরিশােধ, মামলা দায়ের, ঋণ দ্বৈভাগীকরণ এবং প্রযােজ্য ক্ষেত্রে মুনাফা মওকুফের আবেদন গ্রহণের সময় মুনাফা আরােপ করতে হবে।

(খ) কোন ঋণ হিসাবে কিস্তি পাওনা আদায়ের পর ঋণ খতিয়ানে পােস্টিং কালে মুনাফার ডেবিট স্থিতি থাকলে প্রথমে তা ক্রেডিট করতে হবে।

আদায়কৃত টাকা মুনাফার ডেবিট স্থিতি অপেক্ষা বেশী হলে সুদের ডেবিট স্থিতি সম্পূর্ণ ক্রেডিট করার পর অবশিষ্ট টাকা আসলে ক্রেডিট করতে হবে। ঋণ হিসাবে কিন্তি বা পাওনা আদায়ের পর মুনাফার ডেবিট স্থিতি থাকলে আদায়কৃত টাকা ঋণের আসলে ক্রেডিট করতে হবে।

০৩) অর্থ ঋণ আদালতে মামলা মামলাধীন ঋণের ক্ষেত্রে মুনাফার হিসাব সম্পর্কিত নিয়মাবলীঃ

(ক) মামলাধীন ঋণের ক্ষেত্রে মামলা রুজুর সময় এবং পরবর্তীতে (প্রযােজ্য ক্ষেত্রে) এ্যডভেলােরাম কোর্ট ফি, আইনজীবীর ফি ও মামলা সংক্রান্ত অন্যান্য খরচ ঋণের আসল হিসাবে গণ্য হবে এবং ঋণ খতিয়ানে আসলের কলামে ডেবিট করতে হবে।

মামলা রুজুর পর দাবীকৃত অর্থাৎ আসল, মুনাফা, এ্যডভেলােরাম কোর্ট ফি, আইনজীবীর ফি ও মামলা সংক্রান্ত অন্যান্য খরচসহ মােট পাওনাকে আসল হিসাবে বিবেচনা করতে হবে। মামলা রুজুর পর দাবীকৃত টাকা সম্পূর্ণ আদায় না হওয়া পর্যন্ত সংশ্লিষ্ট ঋণ হিসাবে কোন মুনাফা চার্জ করা যাবে না। দাবীকৃত টাকা পরিশােধের পর হিসাব বন্ধের সময় সংশ্লিষ্ট ঋণের ক্ষেত্রে প্রযােজ্য হারে মুনাফা চার্জ করতে হবে।

মামলা চলাকালীন মামলা সংক্রান্ত কোন খরচের প্রয়ােজন হলে তা ঋণ গ্রহীতার ঋণ হিসাবের আসল কলাম ডেবিট করে করতে হবে এবং উক্ত খরচের উপরও ঋণ হিসাব বন্ধের সময় যথারীতি মুনাফা আরােপ করতে হবে।

(১৪) ঋণের জামানতঃ

পরিচালনা পর্ষদের ২৯.১২.২০২০ তারিখে অনুষ্ঠিত ৭৬ তম সভায় “বিদ্যমান সকল ঋণ (কর্মচারী ঋণ

ব্যতীত) ৩.০০ (তিন) লক্ষ টাকা পর্যন্ত জামানত বিহীন অনুমােদিত, পরিপত্র নং-০১/২০২১ তারিখঃ ০৩.০১.২০২১।

ক) ঋণের পরিমান যাই হােক না কেন ঋণের বিপরীতে জমি বন্ধক/সহজামানত দিতে হবেনা। তবে গ্যারান্টার এর স্থায়ী বাসিন্দার প্রমান সরূপ বাড়ী-ঘর জমির দলিল / পর্চার ফটোকপি/মুল কপি ঋণ গ্রহীতা/গ্যারান্টার জমা দিতে সম্মত হলে তা সংশ্লিষ্ট ব্যাংক কর্মকর্তা কর্তৃক সত্যায়িত করে রাখতে হবে।

খ) তবে কোন গ্যারান্টার বন্ধক হিসাবে গ্যারান্টারের বন্ধকী জমির মুল-দলিল/পর্চা/খারিজ। হালসনের খাজনার রশিদ ব্যাংকে জমা দিতে সম্মত হলে তা সংশ্লিষ্ট ব্যাংক কর্মকর্তা কর্তৃক প্রয়ােজনীয় চার্জ ডকুমেন্টস্ সম্পাদন করে রাখতে হবে।

বন্ধকী সম্পত্তির মূল্য মঞ্জুরীকৃত ঋণের ন্যূনতম ১.৫০ গুন হতে হবে। ঋণ বিতরনের পূর্বে সম্পত্তির সকল কাগজপত্র ঋণ নথিতে সংরক্ষন করতে হবে।

গ) এছাড়া ঋণ গ্রহীতা নিজের জমির মূল-দলিল/পর্চা/খারিজ। হালসনের খাজনার রশিদ ব্যাংকে জমা রেখেও ঋণ গ্রহন করতে পারবে। এ ক্ষেত্রে ঋণ আবেদনের সময় বন্ধকী জমির মূল-দলিল/পর্চা/খারিজ। হালসনের খাজনার রশিদ শাখায় জমা দিতে হবে।

(১৫) ঋণ আদায় কার্যক্রমঃ

ক) প্রবাসে গমনেচ্ছুক ঋণ গ্রহীতার নিকটতম ব্যাক্তি অথবা তার গ্যারান্টার (Principal Gurantor) কে ঋণের কিস্তি পরিশােধ করতে হবে। ঋণ গ্রহীতা কর্তৃক কিস্তি পরিশােধকারীর নামসহ কিস্তি ফেরত প্রদানের অঙ্গীকারনামা প্রদান করতে হবে।

খ) গ্যারান্টার কর্তৃক ঋণ পরিশােধে অসুবিধা/বিলম্ব হলে যুক্তিসংগত কারন সহ তা যথাসময়ে জানানাের ব্যবস্থা নিতে হবে।

গ) ঋনের কিস্তি আরম্ভ হওয়ার সঠিক তারিখ ঋণ গ্রহীতা এবং গ্যারান্টারকে জানানাে হবে। তিনি ঐ সময় থেকে নিয়মিত ভাবে কিস্তি পরিশােধ করতে বাধ্য থাকবেন।

ঘ) ঋণ গ্রহন করে যে দেশে কর্মে নিয়ােজিত হবেন সে দেশে বাংলাদেশ দূতাবাস/কনসাল জেনারেল অফিস থাকলে বা যে অধিক্ষেত্রের দূতাবাস ঐ দেশ নিয়ন্ত্রণ করে সে দেশের দূতাবাসকে ঋণ অনুমােদনের (Sanctionted order) আদেশ অবগত করানাে হবে।

ঙ) রেমিটেন্স প্রেরণ কার্যক্রম প্রবাসী কল্যাণ ব্যাংকের মাধ্যমে আরম্ভ হওয়ার সাথে সাথে উক্ত ঋণ গ্রহীতার হিসাব কার্যকর হবে এবং ঐ হিসাবের মাধ্যমে টাকা প্রেরণ করার পদক্ষেপ গ্রহন করা হবে।

চ) ঋণ গ্রহীতা চাকুরীতে যােগদানের সাথে সাথে দ্রুততার সহিত চাকুরীস্থল, নিয়ােগকর্তার বিস্তারিত প্রবাসী কল্যাণ ব্যাংকে অবগত করতে হবে।

ছ) স্থানীয় জিম্মাদারকে ঋণের কিস্তি জমা প্রদান বিষয়ে সকল শর্তাদি জানানাে হবে এবং যথাসময়ে ঋণ ফেরৎ প্রদানের অঙ্গীকার গ্রহণ করা হবে।

জ) ঋণ আদায় নিবিড় পর্যালােচনার জন্য স্থানীয় তদারককারী সংস্থা/ ব্যাক্তি নিয়ােগ করা হবে। যিনি তদারকি করে ঋণ আদায় কার্যক্রম সম্পন্ন করতে পারেন।

ঝ) কোন ঋণ গ্রহীতা ঋণ পরিশােধ করতে ব্যর্থ হলে সংশ্লিষ্ট ব্যাক্তির গ্যারান্টার (Principal Gurantor) এর ব্যর্থতা গণ্য করে ২য় গ্যারান্টারের মাধ্যমে তা আদায়ের ব্যবস্থা নেয়া হবে।

ঞ) ধার্য তারিখে ঋণ পরিশােধে ব্যর্থতার বিষয় পত্রের মাধ্যমে জানানাে হবে এবং তাগাদা দেয়া হবে।

ট) গৃহীত ঋণ নির্ধারিত সময়ে প্রদানে ব্যর্থ হলে উক্ত ঋণ গ্রহীতার আত্মীয় বা নিকটজনদের ঋণ প্রদানে উৎসাহিত করা হবে। যদি সকল প্রচেষ্টা ব্যর্থ হয় সেক্ষেত্রে ঋণ খেলাপির বিষয়ে আইনগত ব্যবস্থা গ্রহন করা হবে।

ঠ) শাখায় ঋণের কিস্তি ও অন্যান্য অর্থ আদায়কালে ডেবিট: নগদ ভাউচার ৩ (তিন) কপি প্রস্তুত করতে হবে। প্রথম কপি ভাউচার হিসাবে ব্যবহৃত হবে। দ্বিতীয় কপি ঋণের টাকা পরিশােধকারীকে প্রদান করতে হবে। তৃতীয় কপি বই এর সঙ্গে থাকবে। প্রথম ও তৃতীয় কপির পিছনে টাকা পরিশােধকারীর স্বাক্ষর নিতে হবে। একটি ভাউচার বই ব্যবহার করা শেষ হলে তৃতীয় কপিসহ সিকিউরিটি ডকুমেন্ট হিসাবে উহা শাখায় সংরক্ষণ করতে হবে।

(১৬) ঋণের চার্জ ডকুমেন্টঃ

(পরিচালনা পর্ষদের ৩১.০১.২০২১ তারিখে অনুষ্ঠিত ৭৭তম সভায় অনুমােদিত, পরিপত্র নং

০৬/২০২১ তারিখঃ ০৯.০২.২০২১) ১) ডিপি নােট ২) ডিপি নােট ডেলিভারী লেটার ৩) লেটার অব গ্যারান্টি (তৃতীয় পক্ষের ব্যক্তিগত গ্যারান্টি)

অন্যান্য গুরুত্বপূর্ন কাগজপত্র/ দললপত্রাদিঃ (পরিচালনা পর্যদের ৩১.০১.২০২১ তারিখে অনুষ্ঠিত ৭৭তম সভায় অনুমােদিত, পরিপত্র নং-০৬/২০২১ তারিখঃ ০৯.০২.২০২১)।

১) বিদেশ হতে প্রত্যাবর্তনের ঘােষনাপত্র

২) ঋণ পরিশােধের অঙ্গীকারনামা

৩) ঋণ গ্রহীতার ঋণপ্রাপ্তি স্বীকারপত্র

৪) চেক জমা করণের স্মাকরলিপি/মেমােরেন্ডাম অব চেক, ঋণ গ্রহীতা/জামিনদার কর্তৃক সম্পাদিত

(১৭) এছাড়াও ঋণ সংক্রান্ত কতিপয় নির্দেশনা নিম্নে দেয়া হল

ঋণ সংক্রান্ত কতিপয় বিষয়ে সুনির্দিষ্ট কোন নির্দেশনা না থাকায় বিভিন্ন শাখা ব্যবস্থাপকগণ তাদের নিজস্ব বিবেচনা অনুযায়ী কার্যাদি সম্পাদন করেন। ফলশ্রুতিতে একই ধরনের কাজ সম্পাদনে বিভিন্ন পদ্ধতি অনুসরণ করা হচ্ছে। এ সকল ক্ষেত্রে শাখার কাজের মধ্যে সামঞ্জস্যতা আনা প্রয়ােজন। এছাড়াও বিভিন্ন শাখা হতে কিছু ক্ষেত্রে স্পষ্টীকরণের অনুরােধ জানানাে হয়েছে। এ সকল বিষয় বিবেচনা করে নিমােক্ত নির্দেশনা প্রদান করা হলােঃ

(১) একই দিন একাধিক ঋণ বিতরণ করা হলে প্রতিটি ঋণের জন্য আলাদা ভাউচার করতে হবে;

(২) ঋণ খতিয়ান ও ঋণ আবেদন গ্রহণ রেজিষ্ট্রারের সকল কলাম পূরণ করতে হবে;

(৩) ডেবিট নগদ ভাউচার ও বদলী ভাউচারে বিস্তারিত বিবরণ লিখতে হবে। যেমন:

ডেবিট নগদ ভাউচারঃ উক্ত পরিমাণ টাকা ঋণের কিস্তি। সঞ্চয়ের কিস্তি/ স্ট্যাম্প খরচ। মৃত্যু ঝুঁকি। ডাউন পেমেন্ট। •••• • • • • • • • • •..... বাবদ আদায় করা হলাে।

বদলী ভাউচারঃ উল্লেখিত পরিমাণ টাকা সংযুক্ত ভাউচার মােতাবেক আদায় করে হিসাবভুক্ত করা হলাে/ ঋণ হিসাবে বিতরণ করা হলাে/ সংযুক্ত তালিকা মােতাবেক ঋণ হিসাবে সুদ চার্জ করে হিসাবভুক্ত করা হলাে/ সংযুক্ত ভাউচার মােতাবেক সঞ্চয়ী হিসাবে সুদ প্রদান করে হিসাবভুক্ত করা হলাে/ .

(৪) উদ্যোক্তা/গ্যারান্টারের ছবি প্রবাসী কল্যাণ ব্যাংকে কর্মরত জুনিয়র অফিসার হতে তদোর্ধ পদমর্যাদার যে কোন

কর্মকর্তা/ কর্মচারী কর্তৃক সত্যায়িত হতে হবে। তবে ব্যবস্থাপক ব্যতীত অন্য কোন কর্মকর্তা/কর্মচারী কর্তৃক সত্যায়ন করা হলে ব্যবস্থাপক কর্তৃক তা প্রতিস্বাক্ষর করতে হবে। এছাড়াও ১ম শ্রেণীর গেজেটেড অফিসার/ সরকারী/আধাসরকারী/রাষ্ট্রায়ত্ত ব্যাংক বা আর্থিক প্রতিষ্ঠানে কর্মরত ১ম শ্রেণীর কর্মকর্তা/ ইউনিয়ন পরিষদ চেয়ারম্যান/ পৌর কমিশনার কর্তৃক সত্যায়ন করা যাবে। সেক্ষেত্রে সংশ্লিষ্ট ঋণের তদন্তকারী কর্মকর্তা কর্তৃক তা প্রতিস্বাক্ষর করতে হবে;

(৫) ঋণ খতিয়ানে সংশ্লিষ্ট ঋণ গ্রহীতার সঞ্চয়ী হিসাবের নম্বর লিখে রাখতে হবে;

(৬) সরকারী/আধাসরকারী/ স্বায়ত্তশাসিত প্রতিষ্ঠানে কর্মরত কোন ব্যক্তি নিজস্ব প্রতিষ্ঠানের নিয়ন্ত্রণকারী কর্তৃপক্ষের

অনুমােদন সাপেক্ষে ঋণের গ্যারান্টার হতে চাইলে ৩.০০ লক্ষ টাকা পর্যন্ত ঋণের ক্ষেত্রে জমির দলিল। পর্চা/মালিকানা সম্পর্কিত কাগজপত্র জমা দিতে হবে না। তবে ৩.০০ লক্ষ টাকার উর্প পরিমাণ ঋণের ক্ষেত্রে নিয়মানুযায়ী সম্পত্তির মালিকানা সম্পর্কিত প্রমানপত্র জমা নিতে হবে। সাধারণ গ্যারান্টারের মতাে নিজের জমির দলিল/ পর্চা জমা দিয়ে সরকারী/ আধাসরকারী/ স্বায়ত্তশাসিত প্রতিষ্ঠানে কর্মরত কোন ব্যক্তি গ্যারান্টার হতে চাইলে সেক্ষেত্রে কর্মরত প্রতিষ্ঠানের নিয়ন্ত্রণকারী কর্তৃপক্ষের অনুমােদন নেয়ার প্রয়ােজন নেই;

(৭) ঋণের মেয়াদ বৃদ্ধির আবেদন গ্রহণকালে বিধি মােতাবেক ঋণ স্থিতির নির্দিষ্ট হারে ডাউন পেমেন্ট গ্রহণের বিধান

প্রচলিত আছে। মেয়াদ বৃদ্ধির আবেদন গ্রহণের তারিখের পূর্ববর্তী ৬০ দিন সময় পর্যন্ত সংশ্লিষ্ট ঋণ হিসাবের জমা ডাউন পেমেন্ট হিসাবে বিবেচনা করা যাবে;

(৮) ঋণের গ্যারান্টার/ উদ্যোক্তার সম্পত্তির তফশীলে কোন পরিবর্তন না হলে পূনঃ ঋণ প্রস্তাব প্রধান কার্যালয়ে প্রেরণ

কালে ঋণ প্রস্তাবের সাথে সম্পত্তির কাগজপত্রের কপি প্রেরণ করতে হবে না। তবে সম্পত্তির বিবরণ, পরিমাণ ও মূল্য উল্লেখ করতে হবে;

(৯) ঋণের বিপরীতে গৃহীত সম্পত্তির মালিকানা স্বত্ব সম্পর্কে ইতােপূর্বে আইনগত মতামত গ্রহণ করা হয়ে থাকলে

এবং ঐ একই সম্পত্তির মূলদলিল জমা রেখে পূন: ঋণ/ বর্ধিত ঋণ প্রদানের ক্ষেত্রে সম্পত্তির মালিকানা স্বত্ব সম্পর্কে নতুন করে আইনগত মতামত গ্রহণের প্রয়ােজন নেই।

উল্লেখিত নির্দেশনা অনুযায়ী এতদসংক্রান্ত কার্যাদি সম্পাদনের জন্য সংশিষ্ট সকলকে পরামর্শ দেয়া হলাে।

(১৮) অভিবাসন ঋণ আবেদনের প্রাক যােগ্যতামূলক কাগজপত্রঃ

ক) ঋণ আবেদনকারীর সদ্য তােলা ৩ (তিন) কপি পাসর্পোট সাইজের সত্যায়িত ছবি নেয়া যেতে পারে (আবেদনপত্রে ১টি, সঞ্চয়ী হিসাবের ফরমে ১ টি, এবং স্বাক্ষর কার্ডের জন্য ১টি) (পরিচালনা পর্ষদের ১৯,১০,২০১৬ তারিখে অনুষ্ঠিত ৩৬ তম সভায় অনুমােদিত, সুত্র নং-৪৯.০০৩.০৯৯৯.০৪.০২৬.৩৮.২০১৭-৯৫৪১ তারিখঃ ১২.০৩.২০১৭)। ভােটার আইডি কার্ডের সত্যায়িত কপি, বর্তমান ঠিকানা এবং স্থায়ী ঠিকানার পৌরসভা/ইউনিয়ন পরিষদের সার্টিফিকেট এর সত্যায়িত ফটোকপি।

খ) ঋণ আবেদকারীর জামিনদারের প্রত্যেকের সদ্য তােলা ১ কপি পাসপোর্ট সাইজের সত্যায়িত ছবি নেয়া যেতে পারে। তবে জামিনদারের মধ্যে যিনি সঞ্চয়ী হিসাবের নমিনী হবেন তার ২ কপি পাসর্পোট সাইজের নেয়া যেতে পারে (আবেদনপত্রে ১টি, সঞ্চয়ী হিসাবের ফরমে ১টি) (পরিচালনা পর্ষদের ১৯.১০.২০১৬ তারিখে অনুষ্ঠিত ৩৬তম সভায় অনুমােদিত, সুত্র নং-৪৯.০০৩.০৯৯৯.০৪.০২৬.৩৮.২০১৭-৯৫৪১ তারিখঃ ১২.০৩.২০১৭)। ভােটার আইডি কার্ডের সত্যায়িত কপি, বর্তমান ঠিকানা এবং স্থায়ী ঠিকানার পৌরসভা/ইউনিয়ন পরিষদের সার্টিফিকেট এর সত্যায়িত ফটোকপি।

গ) জামিনদারদের যে কোন এক জনের স্বাক্ষরকৃত ০৩ টি চেকের পাতা (ঢাকার ক্ষেত্রে MICR চেক বাধ্যতামুলক) ও সংশ্লিষ্ট ব্যাংকের হিসাবের সাটিফিকেট (Statement of Account) অথবা হিসাব খােলার সাটিফিকেট (পরিচালনা পর্ষদের ১৯.১০.২০১৬ তারিখে অনুষ্ঠিত ৩৬তম সভায় অনুমােদিত, সুত্র নং৪৯.০০৩.০৯৯৯,০৪,০২৬.৩৮.২০১৭-৯৫৪১ তারিখঃ ১২.০৩.২০১৭)।

ঘ) আবেদনকারীর বিদেশের কর্মস্থলের ঠিকানা, টেলিফোন নম্বর/ই-মেইল ঠিকানা ইত্যাদি (যদি সম্ভব হয়)। ঋণ গ্রহীতা বিদেশ গমনের পর তার কর্মস্থলের ঠিকানা, ও ফোন নম্বর ০১ (এক) মাসের মধ্যে শাখা ব্যবস্থাপককে জানানাের জন্য নির্দেশনা দেয়া যেতে পারে (পরিচালনা পর্ষদের ১৯.১০.২০১৬ তারিখে অনুষ্ঠিত ৩৬তম সভায় অনুমােদিত, সুত্র নং৪৯.০০৩.০৯৯৯.০৪.০২৬.৩৮.২০১৭-৯৫৪১ তারিখঃ ১২.০৩.২০১৭)।

ঙ) ম্যানপাওয়ার কার্ড বা বিএমইটি কর্তৃক ইস্যুকৃত স্মার্ট কার্ড এর ফটোকপি।

চ) পাসপাের্টের সত্যায়িত ফটোকপি।

ছ) ঋণ আবেদনকারীর নামে ব্যাংক হিসাবে থাকতে হবে এবং A/C Payee চেকের মাধ্যমে ঋণ প্রদান করতে হবে। (পরিচালনা পর্ষদের ১৯.১০.২০১৬ তারিখে অনুষ্ঠিত ৩৬তম সভায় অনুমােদিত, সুত্র নং৪৯.০০৩.০৯৯৯.০৪.০২৬.৩৮.২০১৭-৯৫৪১ তারিখঃ ১২.০৩.২০১৭)।

জ) ভিসার কপি (বাধ্যতামুলক), লেবার কন্ট্রাক পেপার (যদি থাকে বাধ্যতামুলক নয়) (পরিচালনা পর্ষদের ১৯.১০.২০১৬ তারিখে অনুষ্ঠিত ৩৬তম সভায় অনুমােদিত, সুত্র নং-৪৯.০০৩.০৯৯৯.০৪.০২৬.৩৮.২০১৭-৯৫৪১ তারিখঃ ১২.০৩.২০১৭)।

ঝ) শুধুমাত্র স্থানীয় ভাষার ভিসার ক্ষেত্রে (ইংরেজী ভাষা ব্যাতীত) অনুমােদিত কপি (পরিচালনা পর্ষদের ১৯.১০.২০১৬ তারিখে অনুষ্ঠিত ৩৬তম সভায় অনুমােদিত, সুত্ৰ নং-৪৯.০০৩.০৯৯৯.০৪.০২৬.৩৮.২০১৭-৯৫৪১ তারিখঃ ১২.০৩.২০১৭)।

(১৯) ঋণ ঝুকি আচ্ছাদন স্কীমঃ

পরিচালনা পর্ষদের ৩০.০৪.২০১৩ তারিখে অনুষ্ঠিত ১৫তম সভায় ব্যাংকের নিজস্ব কর্মসূচির আওতায় “ঋণ ঝুকি আচ্ছাদন স্কীম” চালুর প্রস্তাব উপস্থাপন করা হলে তা অনুমােদিত হয়। পরবর্তীতে পরিচালনা পর্ষদের ২৭.০৮.২০১৬ তারিখে অনুষ্ঠিত ৩৫ তম সভায় উক্ত নীতিমালার সংশােধনী অনুমােদনের জন্য উপস্থাপন করা হলে সংশােধীত নীতিমালা নিন্মােক্তভাবে অনুমােদিত হয়।

বঙ্গবন্ধু অভিবাসী বৃহৎ পরিবার ঋণ | প্রবাসী kollan ব্যাংক লোন নিতে কি কি লাগে ও প্রবাসী কল্যাণ ব্যাংক লোন নিয়ম ২০২২

বাংলাদেশী কোন নাগরিক BMET কর্তৃক Emigration Clearance Card প্রাপ্ত হয়ে চাকুরীর উদ্দেশ্যে বিদেশে অবস্থান করলে সে ক্ষেত্রে ব্যাংক ঐ ব্যক্তি বা তার উপর নির্ভরশীল পরিবারের যে কোন সদস্য (পিতা, মাতা, স্বামী/স্ত্রী, সন্তান, ভাই, বােন) কে সহজ শর্তে জামানতবিহীন/জামানতসহ ঋণ প্রদান করবে যা বঙ্গবন্ধু অভিবাসী বৃহৎ পরিবার ঋণ হিসাবে আখ্যায়িত হবে।

(০১) বঙ্গবন্ধু অভিবাসী বৃহৎ পরিবার ঋণ এর খাতসমূহঃ

ক) কৃষি খাতঃ

- মৎস্য সম্পদ

- প্রাণী সম্পদ

খ) কুটির শিল্প/ক্ষুদ্র শিল্প প্রকল্প

গ) বাণিজ্যিক খাত

(০২) ঋণের ধরণঃ

ক) প্রকল্প ঋণ (Project loan);

খ) চলতি পুঁজিনগদ ঋণ (Working capital)

(০৩) ঋণ সীমাঃ

বঙ্গবন্ধু অভিবাসী বৃহৎ পরিবার ঋণ অর্থাৎ প্রকল্প ঋণ ও চলতি পুঁজি/নগদ ঋণ এর ক্ষেত্রে সর্বোচ্চ ঋণ সীমা ১০.০০ (দশ) লক্ষ টাকা।

(০৪) ঋণের প্রকৃতিঃ

ক) জামানতবিহীন ঋণঃ জামানতবিহীন ঋণ সর্বোচ্চ ২.০০ (দুই) লক্ষ টাকা। এক্ষেত্রে ব্যাংকের নিকট গ্রহণযােগ্য নূ্যনতম দুইজন গ্যারান্টরের গ্যারান্টি (একজন হবে সংশ্লিষ্ট প্রবাসী) নিতে হবে। ঋণ গ্রহীতার এবং দুইজন গ্যারান্টরের নূ্যনতম একজনের স্বাক্ষরিত ০৩ (তিন) টি করে চেকের পাতা নিতে হবে।

খ) জামানতসহ ঋণঃ ঋণের পরিমাণ ২.০০ (দুই) লক্ষ টাকার উর্দ্ধে হলে সহজামানত গ্রহণ করতে হবে। ঋণের বিপরীতে ঋণ গ্রহীতা/গ্যারান্টরের মালিকানাধীন স্থাবর সম্পত্তি রেজিস্ট্রি মর্টগেজমূলে ব্যাংকের অনুকূলে দায়বদ্ধ থাকবে। পাশাপাশি আদালতের হস্তক্ষেপ ব্যতিরিকে বন্ধকী সম্পত্তি বিক্রয়ের নিমিত্তে রেজিস্টার্ড আমমােক্তারনামা নিতে হবে। ঋণগ্রহীতার স্বাক্ষরিত ০৩ (তিন) টি চেকের পাতা নিতে হবে।

(০৫) ব্যাংক ঋণ পাওয়ার যােগ্যতাঃ

ক) বাংলাদেশের নাগরিক হতে হবে।

খ) আবেদনকারীকে শাখার অধিক্ষেত্র (Command area) এর স্থায়ী বাসিন্দা হতে হবে।

গ) বয়স ১৮ থেকে ৫৫ বৎসরের মধ্যে হতে হবে।

ঘ) অভিবাসী পরিবারের যে সদস্য বিদেশে আছেন তার প্রমাণপত্র সংক্রান্ত যাবতীয় কাগজপত্র (পাসপাের্ট বহির্গমণ | সীলযুক্ত পাতাসহ, ভিসা, স্মার্টকার্ড) ফটোকপি।

ঙ) অভিবাসী ব্যক্তির অনুরােধপত্র এবং রেমিট্যান্স এর বিবরণী নিতে হবে।

চ) অভিবাসী ব্যক্তি বিদেশে ন্যূনতম ০১ (এক) বছরের কম কর্মরত থাকলে আবেদন গ্রহণ যােগ্য হবে না।

ছ) প্রকল্প/প্রতিষ্ঠান পরিচালনার বিষয়ে যােগ্যতা/অভিজ্ঞতা/প্রশিক্ষণ থাকতে হবে (স্বপক্ষে প্রমাণপত্র থাকলে নিতে হবে। প্রমাণপত্র না থাকলে শাখা ব্যবস্থাপক যাচাই করে ঋণ দিতে পারবে)।

জ) অন্য কোন ব্যাংক, আর্থিক প্রতিষ্ঠান/ এনজিও অথবা বেসরকারী প্রতিষ্ঠান হতে ঋণ খেলাপি ব্যক্তি ঋণ পাওয়ার যােগ্য বলে বিবেচিত হবে না (শাখার অধিক্ষেত্রের ব্যাংক/আর্থিক প্রতিষ্ঠান হতে গােপনীয় মতামত নিতে হবে)।

ঝ) উম্মাদ, দেউলিয়া, মানসিক ভারসাম্যহীন ব্যক্তি, রাষ্ট্রদ্রোহী মামলার আসামী ঋণের জন্য আবেদন করতে পারবেন না।

ঞ) অভিবাসী ব্যক্তি অত্র প্রতিষ্ঠান হতে ঋণ খেলাপি হলে তার পরিবারের কোন সদস্য বা নিকটতম আত্নীয় বঙ্গবন্ধু | অভিবাসী বৃহৎ পরিবার ঋণ পাওয়ার যােগ্য বলে বিবেচিত হবে না।

(০৬) ঋণের আবেদন ফরম ও অন্যান্য ফিসঃ

ব্যাংক কর্তৃক নির্ধারিত ফরমে আবেদন করতে হবে। প্রতিটি আবেদন ফরমের মূল্য =২০০/- টাকা। ঋণ গ্রহীতাকে ঋণ গ্রহণের সময় ১% (সর্বোচ্চ ৫ হাজার টাকা) প্রসেসিং ফি প্রদান করতে হবে। এ ছাড়া সার্ভিস চার্জ নিমরূপভাবে প্রদান করতে হবে।

(০৭) ঋণের গ্যারান্টরের যােগ্যতাঃ

ক) ঋণ পরিশােধে সক্ষম ঋণ আবেদনকারীর পিতা/মাতা/স্বামী/স্ত্রী/ভাই/বােন/নিকটতম আত্নীয় এবং ঋণ পরিশােধে। সক্ষম এমন ব্যক্তি যিনি আর্থিকভাবে সচ্ছল ও সমাজে গণ্যমান্য তিনিও গ্যারান্টর হতে পারবেন।

খ) প্রতিটি ঋণের ক্ষেত্রে ন্যূনতম দুইজন গ্যারান্টর নিতে হবে।

গ) গ্যারান্টরকে শাখার অধিক্ষেত্রের স্থায়ী বাসিন্দা হতে হবে।।

ঘ) একজন গ্যারান্টর সর্বোচ্চ দুইজন ঋণগ্রহীতার গ্যারান্টর হতে পারবেন।

ঙ) অভিবাসী ব্যক্তিকে বাধ্যতামূলক গ্যারান্টর হতে হবে।

(০৮) সুদের হারঃ

সরকার, বাংলাদেশ ব্যাংক ও ঋণ প্রদানকারী ব্যাংক কর্তৃক সময়ে সময়ে নির্ধারিত সুদের হার অত্র ঋণের ক্ষেত্রে প্রযােজ্য হবে। বর্তমানে সুদের হার হবে ০৯% চক্রবৃদ্ধি।।

(০৯) ঋণ ও ইকুইটি অনুপাতঃ

ক) প্রকল্প ঋণের ক্ষেত্রে ঋণ ও ইকুইটি (ব্যাংকঃ গ্রাহক) অনুপাত হবে ৬০ : ৪০।

খ) ক্যাশ ক্রেডিট/ওয়ার্কিং ক্যাপিটেল ঋণের ক্ষেত্রে ন্যূনতম মার্জিন ৫০% ।

(১০) চলতি হিসাবঃ

ন্যূনতম ১,০০০/-(এক হাজার) টাকা জমা গ্রহণ করে চলতি হিসাব খুলতে হবে এবং এক্ষেত্রে অন্যান্য ব্যাংকের হিসাবের ০৬ (ছয়) মাসের লেনদেন বিবেচনায় নেয়া যেতে পারে।

(১১) ঋণ মঞ্জুরী/ব্যবসায়িক ক্ষমতাঃ

বঙ্গবন্ধু অভিবাসী বৃহৎ পরিবার ঋণের পরিমাণ যাই হােক না কেন ঋণ মঞ্জুরী/ব্যবসায়িক ক্ষমতা ব্যবস্থাপনা পরিচালকের উপর ন্যস্ত থাকবে।

ক) ব্যবস্থাপনা পরিচালক তার উপর অর্পিত ক্ষমতা প্রয়ােজনবােধে অধীনস্থ কর্মকর্তাদের উপর আংশিক বা সামগ্রিকভাবে অর্পন (Delegation) করতে পারবেন।

খ) অর্পিত ক্ষমতা প্রয়ােজনবােধে ব্যবস্থাপনা পরিচালক সাময়িকভাবে রহিত/স্থগিত করতে পারবেন।

(১২) হিসাব পদ্ধতিঃ

আলােচ্য ঋণের সুদ চার্জ ইত্যাদির হিসাব পদ্ধতি নিম্নরূপ(

ক) ত্রৈমাসিক ভিত্তিতে ০৯% হারে (পরিবর্তনশীল) Reducing পদ্ধতিতে চক্রবৃদ্ধি সুদ আরােপ করতে

হবে।

(খ) খেলাপী ঋণ গ্রহীতার হিসাবে মেয়াদোত্তীর্ণের পরবর্তী সময় নির্ধারিত সুদের হারের সাথে অতিরিক্ত

২% হারে সুদ চার্জ হবে।

(১৩) সহজামানততব্য সম্পত্তির বিষয়ে আইনগত মতামতঃ

সহজামানততব্য ঋণের ক্ষেত্রে আইনগত মতামত গ্রহণ করতে হবে (আইনগত মতামতের ফি গ্রাহক বহন করবেন)। এ ক্ষেত্রে ঋণ আবেদনের সময় জামানততব্য সম্পত্তির মালিকানা সংক্রান্ত যাবতীয় দলিল পত্রাদি শাখায় জমা দিতে হবে।

(১৪) জামানততব্য সম্পত্তির মূল্য নির্ধারণঃ

জামানততব্য সম্পত্তির Force value (ফোর্স ভ্যেলু এবং মৌজা মূল্য এই দুইয়ের মধ্যে যেটি কম তার ন্যূনতম ১.৫০ গুন সহজামানত হিসেবে নিতে হবে।

(১৫) পল্লী এলাকার বসতবাড়ী বন্ধকী হিসাবে গ্রহণঃ

ভুমি সংস্কার বিষয়ক ১৯৮৪ সনের ১০নং অধ্যাদেশের আওতায় পল্লী এলাকার বসতবাড়ীর মালিককে আইনের কোন বিধান দ্বারা উচ্ছেদ করা যাবে না। তদৃপ্রেক্ষিতে, পল্লী এলাকার বসতবাড়ী বন্ধক হিসেবে গ্রহণ করা যাবে না। বসতবাড়ী ৩৩ শতাংশ বাদ দিয়ে অতিরিক্ত হলে বন্ধক হিসেবে অতিরিক্ত অংশ নেয়া যাবে, তবে তা সুচিহ্নিত হতে হবে ও যাতায়াতের ব্যবস্থা থাকতে হবে এবং বন্ধককালে তফসিলে সুনির্দিষ্টভাবে উল্লেখ করতে হবে।

(১৬) রেজিষ্ট্রি বন্ধক গ্রহণঃ

ক) ২.০০ (দুই) লক্ষ টাকার উর্ধে ঋণের ক্ষেত্রে বাধ্যতামূলকভাবে জামানতকৃত সম্পত্তি রেজিষ্ট্রি বন্ধক করতে হবে (রেজিষ্ট্রি বন্ধক ফি গ্রাহক বহন করবেন।

খ) বন্ধকী সম্পত্তির মালিকানা সংক্রান্ত যাবতীয় দলিল পত্রাদির মেমােরেন্ডাম অফ টাইটেল ডিড নিতে হবে।

(১৭) ঋণ বিতরণ পদ্ধতিঃ

প্রকল্প ঋণের মঞ্জুরীকৃত অর্থ ন্যূনতম ০২টি কিস্তির মাধ্যমে বিতরণ করতে হবে। ১ম কিস্তির অর্থ সদ্ব্যবহার করা হয়েছে মর্মে নিশ্চিত হয়ে ব্যবস্থাপক ২য় কিস্তি বিতরণ করবেন। ৩.০০ (তিন) লক্ষ টাকা পর্যন্ত ব্যবস্থাপক এবং ৩.০০ (তিন) লক্ষ টাকার উর্ধে হলে সহকারী প্রকৌশলী (সিভিল)/অডিট টিম কর্তৃক সদ্ব্যবহার নিশ্চিত করতে হবে। বাণিজ্যিক ঋণের ক্ষেত্রে নির্ধারিত মেয়াদ ও ঋণসীমার মধ্যে লেনদেন করতে পারবেন।

(১৮) ঋণের উদ্দেশ্য/ খাতঃ

দেশের বিদ্যমান আইন সময় সময় সরকার কর্তৃক ঘােষিত নির্দেশনা মােতাবেক নিষিদ্ধ নয় এবং বাণিজ্যিকভাবে লাভজনক উৎপাদনশীল/বাণিজ্যিক/সেবামুলক যে কোন অর্থনৈতিক কর্মকান্ড ঋণের খাত হিসাবে বিবেচিত হবে। নিম্নে খাতসমূহ উল্লেখ করা হলাে

ক) কৃষি খাতঃ

১) মৎস্য সম্পদঃ

* মৎস্য চাষ : কার্প জাতীয়-রুই, কাতলা, মৃগেল ইত্যাদি।

* মৎস্য চাষ : ক্যাট ফিস-পাংগাস, বােয়াল, পাবদা, টেংরা, মাগুর, শিং ইত্যাদি।

* মৎস্য চাষ : তেলাপিয়া, ভেটকি, চিতল, কৈ, থাই কৈ, শােল, গজার, পুঁটি ইত্যাদি।

* মৎস্য চাষ : চিংড়ি ও মৎস্য চাষ: (মিশ্র)।

* মাছ চাষ : অন্যান্য

২) প্রাণী সম্পদঃ

১। পােস্ট্রি ফার্মঃ

* মুরগী (লেয়ার, ব্রয়লার, কক) খামার হাঁস/রাজহাঁস খামার

* পােস্ট্রি ফার্ম (অন্যান্য)।

২। গবাদিপশু মােটাতাজাকরণ প্রকল্প

* গরু মােটাতাজাকরণ প্রকল্প

* মহিষ মােটাতাজাকরণ প্রকল্প।

* গবাদিপশু (অন্যান্য) মােটাতাজাকরণ প্রকল্প

৩। দুগ্ধ খামারঃ

* গরুর দুগ্ধ খামার

* ছাগলের দুগ্ধ খামার

* ভেড়া/মহিষের দুগ্ধ খামার

* দুগ্ধ খামার (অন্যান্য)।

খ) কুটির শিল্প/ক্ষুদ্র শিল্প প্রকল্পঃ

* মৃৎ শিল্প

* ব্লক-বাটিক প্রিন্টিং গ্রামীণ স্যানিটারী সামগ্রী তৈরী

* তাঁত বুনন শিল্প।

* নকশী কাঁথা তৈরী

* কাঠের/স্টীলের আসবাবপত্র তৈরী

* ক্ষুদ্র ও কুটিরশিল্প (অন্যান্য)

গ) বাণিজ্যিক খাতঃ

* মুদি/মনােহরী

* ডিপার্টমেন্টাল স্টোর

* কাপড়ের ব্যবসা/তৈরী পােষাক ব্যবসা

* প্রাণী খাদ্য/মৎস্য খাদ্য বিক্রয়

* ধান/চাল/অন্যান্য কৃষিপণ্য ক্রয়-বিক্রয় ও সার/বীজ/কীটনাশক ব্যবসা।

* পার্টসের দোকান।

* ইলেকট্রিক সামগ্রী

* ইলেকট্রনিক্স সামগ্রী

• ঔষধ ব্যবসা ৬ জুতার ব্যবসা।

* ক্রোকারিজ সামগ্রী ক্রয়-বিক্রয়

* হার্ডওয়্যার ব্যবসা ৫ আসবাবপত্র বিক্রয়

* কম্পিউটার দোকান।

* লাইট ইঞ্জিনিয়ারিং/গাড়ী মেরামত ওয়ার্কসপ

* বাণিজ্যিক খাত (অন্যান্য)

(১৯) ঋণের মেয়াদঃ

বঙ্গবন্ধু অভিবাসী বৃহৎ পরিবার ঋণের প্রকল্প/প্রতিষ্ঠানের প্রকৃতি, আকার ও সম্ভাব্য সুদ এবং ঋণ পরিশােধ ক্ষমতা বিবেচনা করে ঋণের মেয়াদ সর্বোচ্চ ০২ (দুই) বছর নির্ধারণ করা হবে। তবে বাণিজ্যিক ঋণের ক্ষেত্রে মেয়াদ হবে ০১ (এক) বছর।

বিঃ দ্রঃ উপরােক্ত খাতের বাইরে কোন প্রকল্পের ক্ষেত্রে প্রকল্পের ধরণ অনুযায়ী ঋণের মেয়াদ, গ্রেস পিরিয়ড, পরিশােধ সূচী যৌক্তিকভাবে নির্ধারণ করতে হবে।

(২০) ঋণের চার্জ ডকুমেন্টঃ

ক) ২.০০ লক্ষ টাকা পর্যন্ত ঋণের ক্ষেত্রে

১। ডিপি নােট-৫০ টাকার রেভিনিউ স্ট্যাম্পযুক্ত।

২। প্রকল্প/প্রতিষ্ঠানের সকল অস্থাবর সম্পত্তি/মালামাল ব্যাংকের নিকট হাইপােথিকেশনে রাখার জন্য ঋণ গ্রহীতা কর্তৃক । | স্বাক্ষরিত হাইপােথিকেশন ডিড-৩০০/- (তিনশত) টাকার এ্যাডহেসিভ ষ্ট্যাম্পযুক্ত।। ৩। Letter of continuity-৩০০/- (তিনশত) টাকার এ্যাডহেসিভ ষ্ট্যাম্পযুক্ত (বাণিজ্যিক ঋণের ক্ষেত্রে)।

৪। Letter of disbursement-ষ্ট্যাম্পের প্রয়ােজন নেই।

৫। Letter of arragement-ষ্ট্যাম্পের প্রয়ােজন নেই।

৬। ডিপি নােট ডেলিভারী লেটার-ষ্ট্যাম্পের প্রয়ােজন নেই।

৭। Memorandum of cheque-ষ্ট্যাম্পের প্রয়ােজন নেই।

৮। তৃতীয় পক্ষের (ছবি এবং স্বাক্ষর ওয়ার্ড কমিশনার/ইউপি চেয়ারম্যান কর্তৃক সত্যায়িত) ব্যক্তিগত গ্যারান্টি-৩০০/ (তিনশত) টাকার এ্যাডহেসিভ ষ্ট্যাম্পযুক্ত।

৯। ঋণ মঞ্জুরী পত্রের শর্তানুযায়ী ঋণ গ্রহণে সম্মত আছে এ মর্মে ঋণগ্রহীতার সম্মতিপত্র (Letter Of consent) নিতে হবে।

খ) ২.০০ লক্ষ টাকার উর্ধে ঋণের ক্ষেত্রে

১। ডিপি নােট-৫০ টাকার রেভিনিউ স্ট্যাম্পযুক্ত।

২। প্রকল্প/প্রতিষ্ঠানের সকল অস্থাবর সম্পত্তি/মালামাল ব্যাংকের নিকট হাইপােথিকেশনে রাখার জন্য ঋণ গ্রহীতা কর্তৃক | স্বাক্ষরিত হাইপােথিকেশন ডিড।

৩। Letter of continuity-৩০০/- (তিনশত) টাকার এ্যাডহেসিভ ষ্ট্যাম্পযুক্ত (বাণিজ্যিক ঋণের ক্ষেত্রে)।

৪। Letter of disbursement-ষ্ট্যাম্পের প্রয়ােজন নেই (বাণিজ্যিক ঋণের ক্ষেত্রে প্রযোজ্য নহে)।

৫। Letter of arragement-ষ্ট্যাম্পের প্রয়ােজন নেই।।

৬। ডিপি নােট ডেলিভারী লেটার-ষ্ট্যাম্পের প্রয়ােজন নেই।

৭। Memorandum of cheque-ষ্ট্যাম্পের প্রয়ােজন নেই।

৮। মেমােরেন্ডাম অফ টাইটেল ডিড-৩০০/- (তিনশত) টাকার নন-জুডিশিয়াল স্ট্যাম্পযুক্ত।

৯। তৃতীয় পক্ষের (ছবি এবং স্বাক্ষর ওয়ার্ড কমিশনার/ইউপি চেয়ারম্যান কর্তৃক সত্যায়িত) ব্যক্তিগত গ্যারান্টি-৩০০/ (তিনশত) টাকার এ্যাডহেসিভ ষ্ট্যাম্পযুক্ত।

১০। ২২ নং ক্রমিক অনুযায়ী ঋণ গ্রহীতার বন্ধকী সম্পত্তির মালিকানা সংক্রান্ত দলিলপত্রাদি গ্রহণ করতে হবে এবং রেজিষ্টার্ড বন্ধকী দলিল ও আমমােক্তারনামা দলিল নিতে হবে।

১১। বন্ধকদাতা তৃতীয় পক্ষ হলে ২২ নং ক্রমিক অনুযায়ী বন্ধকী সম্পত্তির মালিকানা সংক্রান্ত দলিলপত্রাদি এবং ১ম শ্রেণীর হাকিম আদালতে হলফনামা নিতে হবে। রেজিষ্টার্ড বন্ধকী দলিল এবং আমমােক্তারনামা দলিল নিতে হবে।

১২। ঋণ মঞ্জুরী পত্রের শর্তানুযায়ী ঋণ গ্রহণে সম্মত আছে এ মর্মে ঋণগ্রহীতার সম্মতিপত্র (Letter Of consent)

নিতে হবে।

(২১) বঙ্গবন্ধু অভিবাসী বৃহৎ পরিবার ঋণ’ (জামানতবিহীন ও জামানতসহ) এর আবেদনের প্রাক যােগ্যতামূলক কাগজপত্রঃ

ক) আবেদনকারীর আবেদনসহ পারিবারিক তথ্য সম্বলিত জীবন বৃত্তান্ত (নির্ধারিত ফরমেটে)।

খ) আবেদনকারীর সদ্য তােলা ০৩ (তিন) কপি পাসপাের্ট সাইজের ছবি, জাতীয় পরিচয় পত্রের ফটোকপি, বর্তমান ঠিকানা এবং স্থায়ী ঠিকানা সম্বলিত পৌরসভা/ইউনিয়ন পরিষদ কর্তৃক প্রদত্ত সনদপত্র।

গ) গ্যারান্টরের সদ্য তােলা ০২ দুই) কপি পাসপাের্ট সাইজের ছবি, জাতীয় পরিচয় পত্রের ফটোকপি, বর্তমান ঠিকানা

এবং স্থায়ী ঠিকানা সম্বলিত পৌরসভা/ইউনিয়ন পরিষদ কর্তৃক প্রদত্ত সনদপত্র।

ঘ) হাল নাগাদ ট্রেড লাইসেন্সের ফটোকপি (প্রযােজ্য ক্ষেত্রে)।

ঙ) প্রকল্পের বিস্তারিত বিবরণসহ প্রকল্পের ঠিকানা (আয়-ব্যয় বিবরণীসহ) নতুন প্রকল্প হলে সম্ভাব্য আয়-ব্যয় বিবরণী

পরবর্তী ০১ (এক বছরের)।

চ) প্রকল্পের স্থানঃ

১) দোকান/গােডাউন ভাড়ার ক্ষেত্রে Letter of Disclaimer নিতে হবে।

২) নিজস্ব হইলে মালিকানার প্রমাণপত্র।

৩) ২.০০ (দুই) লক্ষ টাকার উর্ধে ঋণের ক্ষেত্রে প্রধান কার্যালয়ের প্রতিনিধি এবং শাখা ব্যবস্থাপকের সমন্বয়ে Financial feasibility study করে ঋণ প্রদানের যৌক্তিকতা যাচাই করে প্রত্যয়ন দিতে হবে।

ছ) প্রশিক্ষণ/অভিজ্ঞতার সার্টিফিকেট এর সত্যায়িত ফটোকপি (প্রযোজ্য ক্ষেত্রে)।

জ) ঋণ সংক্রান্ত তথ্যাবলীঃ

১) ব্যক্তিগত ঋণের বিবরণ (অন্য কোন ঋণ থাকলে তার বিবরণী)।

২) কোন সংস্থা, এনজিও, ব্যাংক হতে ঋণ নিয়ে থাকলে তার বিবরণ।

৩) ঋণ খেলাপী কিনা (হ্যাঁ/না)। ঝ) CIB রিপাের্ট নিতে হবে।

(২২) বঙ্গবন্ধু অভিবাসী বৃহৎ পরিবার ঋণ” এর প্রস্তাব প্রক্রিয়াকরণে জামানতসহ ঋণের একটি চেকলিস্টঃ

ক্রমিক নং ২১ এ উল্লেখিত কাগজপত্রাদিসহ নিম্নোক্ত কাগজপত্রাদি রাখতে হবে

১) সহজামানত সম্পত্তির মূল দলিল।

২) বায়া দলিলের সার্টিফাইড কপি/রেকর্ডের কপি।

৩) সিএস, এসএ, আরএস এবং বিএস পর্চার মূলকপি।

৪) নামজারী পর্চা।

৫) নামজারীর প্রসেডিংস এন্ড অর্ডার সীটের সার্টিফাইড কপি।

৬) ডি সি আর।

৭) হাল সন পর্যন্ত খাজনা রশিদ।

৮) দায়মুক্ত সনদ।

৯) হােল্ডিং ট্যাক্স রশিদ (প্রযােজ্য ক্ষেত্রে)।

১০) তৃতীয় পক্ষীয় সম্পত্তির মালিকের ঘােষণাপত্র ও অংগীকারপত্র এবং ছবি (ঋণ গ্রহীতা কর্তৃক সত্যায়িত)।

১১) শাখা ব্যবস্থাপক ও প্রকৌশলী (সহকারী প্রকৌশলীর সমমর্যাদার নীচে নহে) কর্তৃক সহজামানত সম্পত্তির মূল্যায়ন পত্র।

১২) মূল দলিল শাখায় সংগৃহীত/জামানতকৃত রয়েছে মর্মে শাখা ব্যবস্থাপক কর্তৃক নিশ্চয়তাপত্র প্রদান এবং সেইফ ইন সেইফ আউট রেজিস্টারে লিপিবদ্ধ করতে হবে।

১৩) এজমালি সম্পত্তি হলে রেজিস্ট্রার্ড বন্টন নামা।

১৪) প্যানেলভুক্ত আইনজীবির আইনী মতামত।

১৫) সহজামানতি সম্পত্তি সরকারের হুকুম দখলমুক্ত প্রত্যয়নপত্র।

১৬) সহজামানতি সম্পত্তি মালিকের দখলে আছে মর্মে স্থানীয় কর্তৃপক্ষের প্রত্যয়নপত্র।।

১৭) সার্ভেয়ার কর্তৃক সহজামানত সম্পত্তির লােকেশন ম্যাপ এবং সম্পত্তিসহ অবকাঠামাের ফটো সংযুক্ত করতে হবে।

১৮) মৌজা ম্যাপ।

১৯) CIB রিপাের্ট নিতে হবে।

২০) Letter of consent নিতে হবে।

২১) মালামালের স্টক রিপাের্ট নিতে হবে (বাণিজ্যিক ঋণের ক্ষেত্রে)।

আমরা এতক্ষন জানলাম প্রবাসী কল্যাণ ব্যাংক Loan নিতে কি কি লাগে ও প্রবাসী কল্যাণ ব্যাংক লোন নিয়ম ২০২২। আশা করি আমাদের আজকের প্রবাসী কল্যাণ Bank loan নিতে কি কি লাগে ও প্রবাসী কল্যাণ ব্যাংক লোন নিয়ম ২০২২ পোষ্ট টি আপনাদের ভালো লাগছে।